[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

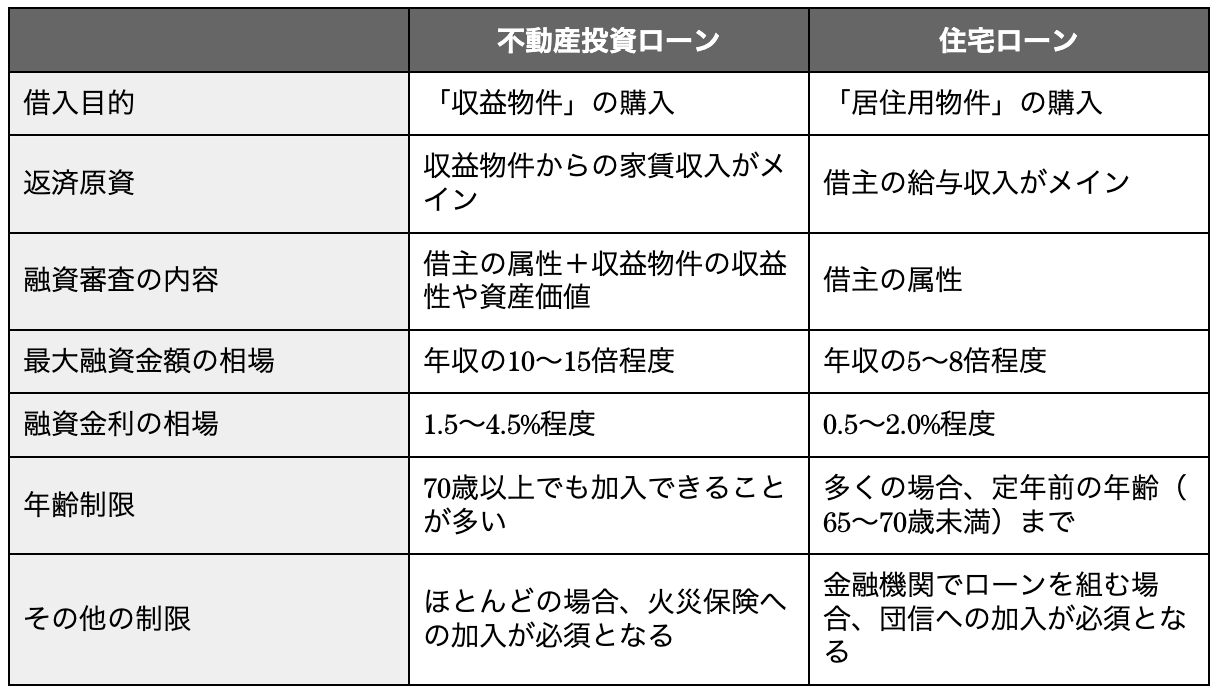

「不動産投資ローン」と「住宅ローン」。

どちらも似た商品のように思えますが、実はまったく異なる金融商品であることをご存知でしょうか。

この記事では、不動産投資ローンと住宅ローンの違いを7つの項目から解説します。

不動産投資ローンと住宅ローンの違いを知るために、以下の7項目で見比べてみましょう。

不動産投資ローンと住宅ローンの最たる違いが「借入目的」です。

「不動産を購入するために金融機関から融資を受ける」という点は同じですが、購入対象となる不動産が、

となり、これを違えることはできません。

一般的に、住宅ローンのほうが低金利で融資を受けることができますが、居住用と偽って住宅ローンで収益物件を購入することは重大な契約違反となります。

場合によっては詐欺罪に問われることもありますので、万が一不動産会社からそのような提案や誘導があったとしても、毅然とした態度で断りましょう。

返済原資とは「借入金などの返済に充てられる確実な資金」のことです。

住宅ローンの返済原資は主に給与収入となりますが、不動産投資ローンでは毎月の家賃収入が主立った返済原資となります。

不動産投資ローンと住宅ローンでは返済原資が異なるため、融資審査の内容も違ってきます。

給与収入が主な返済原資となる住宅ローンでは、年収や勤続年数などをはじめとする「借主の属性」が審査対象となります。

具体的には、以下の項目が主な審査対象となります。

不動産投資ローンにおいては家賃収入が主な返済原資であるため、借主の属性に加えて「収益物件の収益性・資産価値」も重要な審査対象となります。

物件の収益性や資産価値は、立地や築年数、利回りなどをもとに総合的に判断されることとなります。

借主が継続して勤務しているかぎり安定的に返済できる住宅ローンとは異なり、空室や災害によって返済が滞る可能性もある不動産投資ローン。

加えて、不動産投資ローンの最大融資額は住宅ローンの最大融資額よりもかなり高額であるため(詳細は後述)、住宅ローンよりも貸し倒れリスクが高い傾向にあります。

そのため、住宅ローンよりも不動産投資ローンのほうが審査基準が厳しくなることが一般的です。

住宅ローンの最大融資金額が年収の5~6倍程度、高くても7~8倍程度が相場とされているのに対し、不動産投資ローンは年収の10~15倍程度となっています。

これは、

という2点が大きく影響しています。

最大融資金額相場が高い不動産投資ローンを上手に活用すれば、レバレッジを効かせた投資が可能となります。

住宅ローンの金利相場は年利0.5~2.0%程度ですが、不動産投資ローンの金利相場は1.5~4.5%程度と高くなっています。

の2点が違いの理由となります。

給与収入を返済原資とする住宅ローンでは、加入できる年齢を「給与収入がなくなる定年前の年齢(65~70歳未満)」とし、80歳までの完済を条件としていることが一般的です。

一方、不動産投資ローンの返済原資は家賃収入であるため、70歳以上で加入できるプランも一定数用意されています。

住宅ローンの場合、金融機関でローンを組むためには団体信用生命保険(団信)への加入が必須となっています。

不動産投資ローンの中にも団信がついている商品がありますが、加入が必須とは限りません。

一方、不動産投資ローンの場合、ほとんどのケースで火災保険への加入が必須となります。

不動産投資ローンには災害リスクがつきものであり、万が一災害に遭遇してしまうと家賃収入が激減したり、高額な修繕費用が必要になったりするため、こうした理由による貸し倒れリスクを低減することが目的となります。

どちらも「不動産を購入するために組むローン」という点では一致していますが、その性質は大きく異なることがお分かりいただけたでしょうか。

改めて、それぞれの特徴をおさらいしておきましょう。