[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

投資用不動産を売却すると、さまざまな税金がかかることをご存知ですか?

同じ「不動産の売却」であっても、マイホームの売却時にはなかった税金が発生することもあるため、投資用不動産の売却時には注意が必要です。

また、節税対策を知らないまま売却してしまうと大きな損をしてしまう恐れもありますので、投資用不動産の売却をお考えの方は、ぜひこの記事をご活用ください。

一般的に、投資用不動産を売却する際には以下の税金が発生します。

それぞれの内容や大枠の税額について見てみましょう。

売買によって不動産の持ち主が変わると、登記簿にその変更内容を登記する(移転登記)必要があります。

その際にかかる税金を「登録免許税」といいます。

売買による移転登記の場合、建物・土地どちらも「固定資産税評価額 × 2%」の登録免許税が必要となります。

なお、登録手続きは司法書士に任せることとなるため、併せて司法書士への報酬も必要となります。

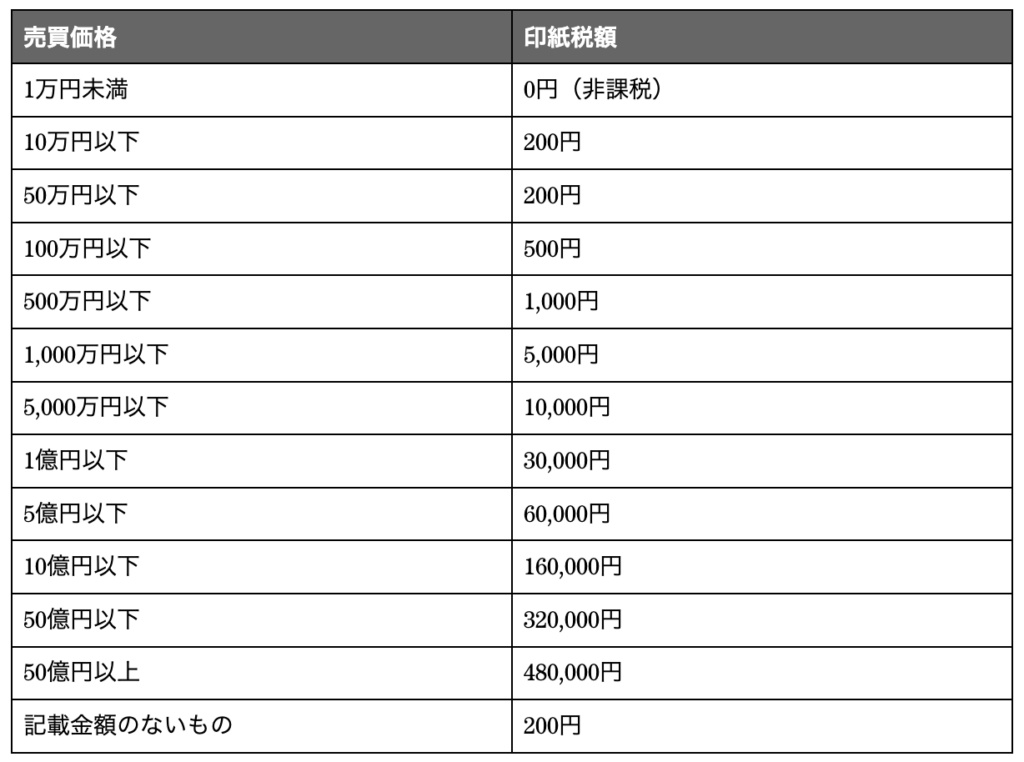

不動産の売買時に作成する「不動産売却契約書」に貼り付ける収入印紙の費用を「印紙税」といいます。

印紙税の金額は一律ではなく、不動産の売買価格によって変動します。

売買価格が1億円を超えると印紙税額が跳ね上がりますが、多くの場合で10,000円以内に収まることでしょう。

「譲渡所得税」とは、所得税・住民税・復興特別所得税の3つをまとめた呼称です。

不動産の売却によって利益が出ると、その利益に対して譲渡所得税が分離課税(ほかの所得とは分けて課税する課税方法)されます。

利益が出なかった場合、この税金は発生しません。

譲渡所得税は以下の計算式で算出されます。

譲渡所得税 = 課税譲渡所得(①譲渡収入額 ー②取得費 ー③譲渡費用)× 税率

①譲渡収入額:不動産を譲渡して得られる金額

②取得費:「購入時の取得価額から所有時に計上した減価償却費を差し引いた金額」もしくは「売却価格の5%」のうち高い方の金額

③譲渡費用:売却のために直接かかった費用(登記費用や印紙代、仲介手数料など)

なお、税率は不動産の保有期間によって大きく変動します。

保有期間5年を境に「短期譲渡所得」と「長期譲渡所得」に分けられ、その税率は、

と定められており、合計税率には2倍近くの大きな開きが出ます。

個人が使用する目的の不動産(マイホームなど)の売却には消費税がかかりませんが、投資用不動産を売却する際には消費税が発生します。

このことは知らない方も多いので注意しましょう。

なお、土地に対しては消費税が発生しないため、投資用の建物に対してのみ課税されることとなります。

手間暇をかけて投資用不動産を売却したにも関わらず、高い税金が課されてしまうと損をした気分になりますよね。

そうならないために、売却時には以下の3つの対策を行うといいでしょう。

売却時の税金を大きく節税することができますよ。

前述したとおり、譲渡所得税の税率は「短期譲渡所得」と「長期譲渡所得」で2倍近い開きが出ます。

物件の保有期間が5年以内の「短期譲渡所得」期間中に売却してしまうと、無駄に高い税金を支払うことになるため、大きな理由がない限りは保有期間5年以上の「長期譲渡所得」期間中に売却するようにしましょう。

投資用不動産の取得費には、不動産購入費に加え、以下の項目も含めることができます。

細かい項目であっても、すべてを合わせればなかなかの金額になります。

不動産の取得費が大きければ大きいほど課税譲渡所得を圧縮することができ、譲渡所得税の節税につなげることができますので、取得にかかった項目は漏れなく洗い出すようにしましょう。

取得費が分からない場合は「売却価格の5%」が取得費として扱われてしまい、課税譲渡所得が本来のものより高額になってしまう恐れがあるため注意が必要です。

投資用不動産の売却後、新たな投資用不動産に買い替える予定がある場合は「売却利益の80%を上限として譲渡所得税を繰り延べることができる特例」を活用するといいでしょう。

特例の適用条件は以下のとおりです。

税金は必ず納めるべきものですが、無駄に高く課税されてしまっては大きな損です。

この記事でご紹介した対策によって節税につなげ、売却で得た利益を少しでも多く手元に残せるようにしましょう