[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

株式投資においては「株価が下降相場に入ったことを示す“売りサイン”」のひとつとして知られる「デッドクロス」。

しかし、不動産投資においてはまったく異なる意味を持つことをご存知でしょうか?

不動産投資の収益性悪化を招く、デッドクロス。

「知らなかった」では大きな損失を被ってしまうこともあるため、この記事でデッドクロスについて詳しく学んでおきましょう。

不動産投資におけるデッドクロスとは、「ローンの元本返済額が減価償却費を上回る状態」を指します。

デッドクロスに陥ると「減価償却による所得の圧縮効果(節税効果)」が薄れ、税金が高額になるため、不動産投資の収益性が著しく悪化してしまいます。

この説明だけではイメージしづらいと思いますので、もう少し深掘りして見ていきましょう。

ローンの元本返済額は「現金の支出があるものの、帳簿上では経費として計上できない費用(※)」。

一方の減価償却費は「現金の支出はないものの、帳簿上では経費として計上できる費用」であり、真逆の性質を備えています。

このふたつが存在するために、キャッシュフロー(手元の資金繰り)と帳簿上の利益に差が生じることとなります。

※:元本ではなく、ローンの利息返済額であれば経費として計上可能

不動産所得にかかる所得税は「帳簿上の利益」をもとに算出されるため、仮に帳簿上の利益が赤字になったとしても、所得税の圧縮(=節税)面で効果が得られます。

節税目的で不動産投資を始める方の中には、減価償却費を活用して「あえて帳簿上の赤字を作り出す」方も多く、帳簿上の赤字は必ずしも「悪い赤字」とは限りません。

しかし「キャッシュフロー」は実際のお金の流れですので、これが悪化すると運用が難しくなり、赤字になると貯金を切り崩す必要が生じてしまいます。

同じ赤字でも、帳簿上の利益の赤字は「節税という面では“歓迎できる事態”」。

キャッシュフローの赤字は「いつ破綻してもおかしくない“避けるべき事態”」であることをお分かりいただけましたでしょうか。

減価償却費は、帳簿上の利益の悪化につながります(=節税面では歓迎できるもの)。

ローンの元本返済額は、キャッシュフローの悪化につながります(=避けるべきもの)。

つまり、デッドクロスは「ローンの元本返済額(=避けるべき)が減価償却費(=歓迎できる)を上回る状態」であるため、収益性が著しく下がり、資金繰りが悪化してしまう恐れがある状態を指しているのです。

資金繰りが悪化した状態が続くと、税金やローンの支払いが厳しくなり、帳簿上では黒字であるにも関わらず経営が破綻してしまう「黒字倒産」に陥る可能性もあります。

節税効果を高めようとすると必然的にデッドクロスになる率が高まるため、「デッドクロスは絶対に避けるべき」とは言い切れませんが、デッドクロスになると収益性は確実に悪化するため、しっかりと理解を深め、必要に応じて対策を講じておくことが求められます。

デッドクロスとは「ローンの元本返済額<減価償却費」となった状態を指しますが、これに陥ってしまう理由には以下の3パターンが考えられます。

不動産投資ローンの返済方法には、

の2種類が存在します。

元利均等返済は、返済期間中の返済額(元本+利息)が毎月均等になる返済方法で、金利が変わらない限り毎月の返済額は一定となります。

返済開始当初は元本よりも利息の割合が多いですが、返済を続けるにつれて元本の割合が徐々に多くなっていきます。

元金均等返済は、返済期間中の元本(=元金)の返済額が毎月均等になる返済方法で、それに利息を加えた金額を返済する方法です。

返済開始直後は返済額が多いため負担が大きくなりますが、元本の返済が進むにつれて利息も減っていくため、返済額は次第に少なくなっていきます。

不動産投資ローン利用者の多くが「元利均等返済」を選ぶ傾向にありますが、この返済方法では徐々に元本の返済額が高くなっていくため、たとえ減価償却期間中であっても、どこかのタイミングでローンの元本返済額が減価償却費を上回ってしまう可能性があります。

投資用不動産のうち建物部分は減価償却の対象となりますが、減価償却費の計算方法には、

の2種類があります。

定率法を選んだ場合、物件を購入した直後ほど多くの減価償却費を計上することができ、未償却残高に応じて徐々に減価償却費が減少していくため、どこかのタイミングで減価償却費がローンの元本返済額を下回ってしまう可能性があります。

なお、減価償却の計算方法についてはたびたび大きな改正が行われており、平成28年4月1日以降に取得する建物附属設備および構築物の償却には定率法が使えなくなっています。

減価償却期間が終了すると減価償却費がゼロになるため、この時点でローンを完済していないと確実にデッドクロス状態に陥ります。

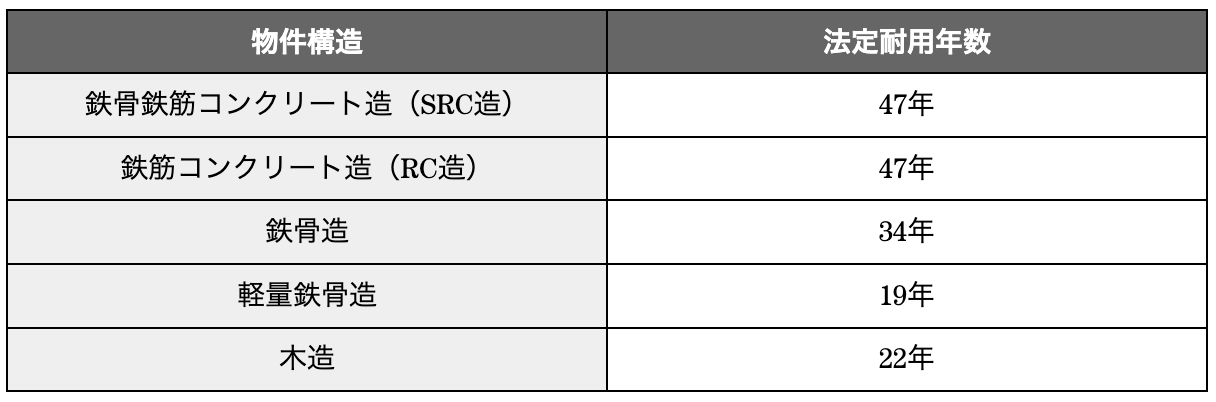

減価償却期間は「法定耐用年数」と「築年数(経過年数)」によって決まります。

物件構造ごとの法定耐用年数は以下のとおりです。

新築物件の場合は「減価償却期間 = 法定耐用年数」となります。

築年数が法定耐用年数以内の中古物件の場合、「減価償却期間 =(法定耐用年数 - 経過年数 )+ 経過年数 × 20%」となります。

築年数が法定耐用年数を超えた中古物件の場合、「減価償却期間 = 法定耐用年数 × 20%」となります。

たとえば、築30年の木造物件を購入した場合。

すでに築年数が法定耐用年数(22年)を超えているため「22年 × 20% ≒ 4年」が減価償却期間となり、5年目以降もローン残高がある場合にはデッドクロス状態となります。

先程、「デッドクロスは絶対に避けるべき、とは言い切れない」とお伝えしましたが、これは「節税などの明確な目的が他にある場合」に限ります。

デッドクロス状態に陥ると収益性は確実に悪化するため、特に目的がないのであれば、予め対策を講じておくことをおすすめします。

有効なデッドクロス対策は以下の5つです。

ローンを完済しないまま減価償却期間が終わってしまうと、確実にデッドクロスに陥ってしまいます。

これを防ぐためには、減価償却期間が長い物件(新築や築浅物件)を購入し、完済までの期間に猶予を持たせることが有効です。

市場に多く流通している「木造中古物件」は、築年数が法定耐用年数を超過していることも多く、その場合の減価償却期間はわずか4年となるため注意が必要です。

4年以内にローンを完済することは難しいでしょうから、5年目以降はまず間違いなくデッドクロスに陥るものと想定されます。

ローンを組む際に頭金を多く入れておくと月々の返済額が少なくなるため、デッドクロスに陥りにくくなります。

また、頭金を多く入れて返済期間を短くすることも対策のひとつです。

とはいえ、自己資金の大半を頭金に費やしてしまい、キャッシュフローが悪化してしまっては元も子もありません。

頭金を多く入れる際は、突発的な支出にも耐えられるだけの自己資金を確保したうえで捻出するようにしましょう。

先程もお伝えしたとおり、一般的に選ばれやすい「元利均等返済」では徐々にローンの元本返済額が増えていくため、デッドクロスに陥りやすいとされています。

「元金均等返済」であれば返済期間中の元本返済額が常に一定であるため、デッドクロスに陥らない返済シミュレーションが立てやすくなります。

繰り上げ返済を行って月々の返済額を少なくする、あるいは返済期間を短くすることも対策のひとつです。

ただし、こちらも「頭金を多く入れてローンを組む」でお伝えした内容と同様に、ある程度の自己資金を確保したうえで行うようにしましょう。

ローンの借り換えや借入期間の延長を行うと、月々の返済額を少なくすることができます。

より金利の低いローンに借り換えることができれば、ローンの総返済額を少なく抑えることもできるかもしれません。

しかし、ローンの借り換えのためには審査や契約を再度行う手間が生じるうえ、手数料などの諸費用も発生します。

金融機関によってはローンの借り換えに応じてくれないケースもありますので、事前によく確認しておきましょう。

入念なシミュレーションや各種対策で備えていたとしても、デッドクロスに陥ってしまう可能性はゼロではありません。

そんな時にも慌てないために、

の2点でさらに備えを万全にしておきましょう。

デッドクロスの何が問題かというと、とどのつまり「デッドクロスによってキャッシュフローが著しく悪化してしまうこと」が問題なわけですから、キャッシュフローが悪化しても耐えられるように備えておけばいいのです。

そのためには、利回りの高い物件を購入して高い収益性を保つことと、十分な自己資金を貯めておくことが有効です。

デッドクロスの本質を知り、しっかりと対策を講じておくことで、万が一の際にも慌てずに済む安定の不動産投資ライフを送りましょう。