[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

「人生で一番大きな買い物」とも言われるマイホームの購入。

大きなターニングポイントともなりうるマイホーム購入ですが、世間の人は、いったい何歳ぐらいで購入に踏み切っているのでしょうか。

今回の記事では、物件の中でも特にマンションにスポットを当てて、

の2点から、マンション購入の適齢期について探っていきます。

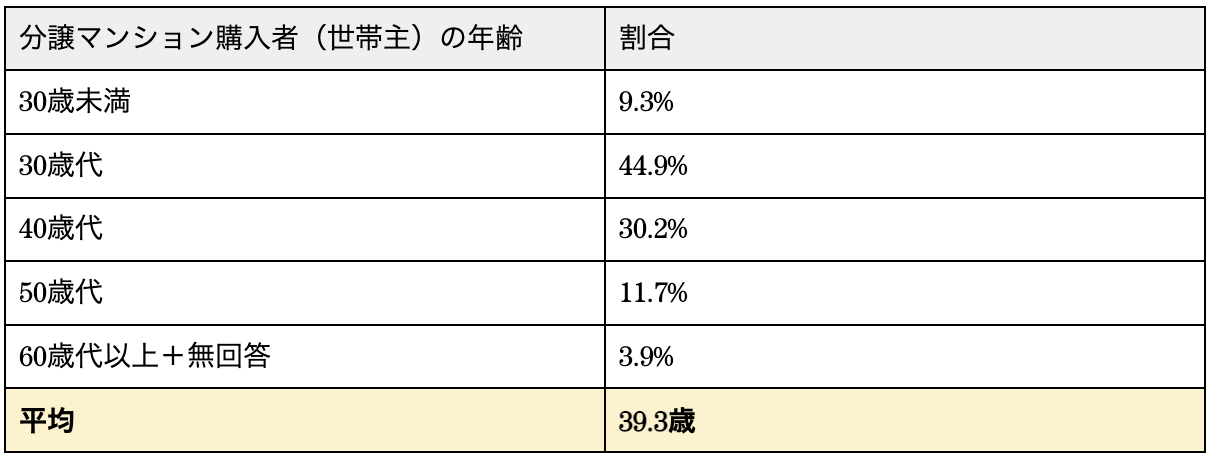

国土交通省が発表している「令和2年度 住宅市場動向調査 報告書」によると、分譲マンション購入者(※)の平均年齢は「39.3歳」となっています。

※:一次取得(住宅の購入が初めての世帯)の場合

もっとも多い年代は「30歳代」で、過半数に近い44.9%が30歳代でマンション購入に踏み切っています。

次いで多いのが「40歳代」の30.2%で、全体の実に75%以上が30〜49歳のうちにマンションを購入していることが分かります。

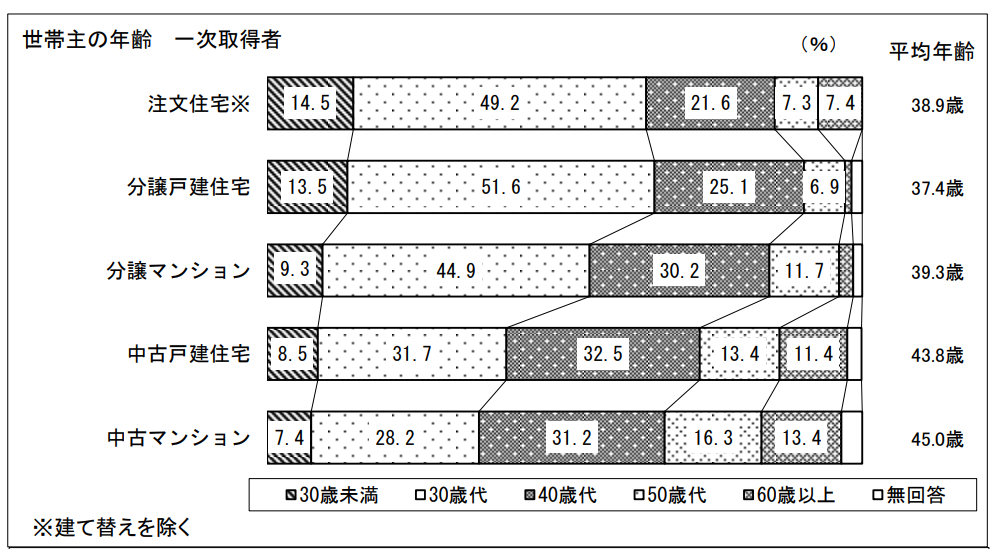

建物の種類別に集計した年代別グラフは以下のとおりです。

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査結果となります。

上記のグラフから読み取れる、特徴的なポイントを見てみましょう。

新築物件の場合、30歳代で購入する人が全体の半数近くを占める結果に。

などが理由として考えられます。

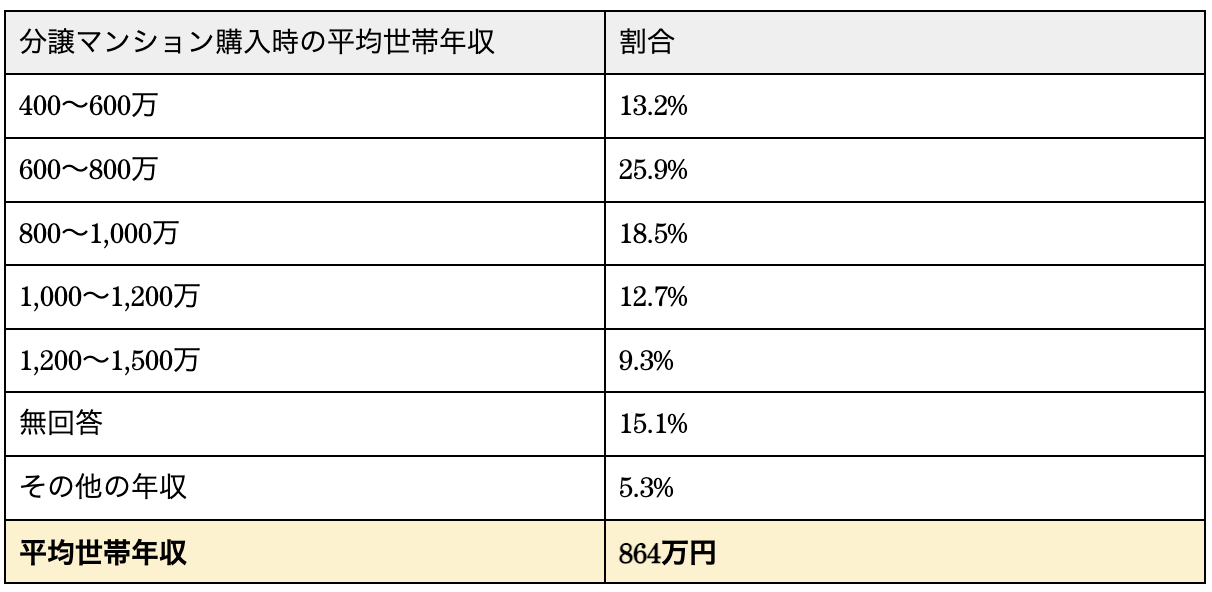

続いて、同じく「令和2年度 住宅市場動向調査 報告書」の調査結果より、分譲マンション購入時の平均世帯年収について見ていきましょう。

分譲マンション購入時の平均世帯年収は「864万円」。

割合でいうと「600~800万」の層が最も多く、1/4強を占めています。

それぞれの内訳を見てみましょう。

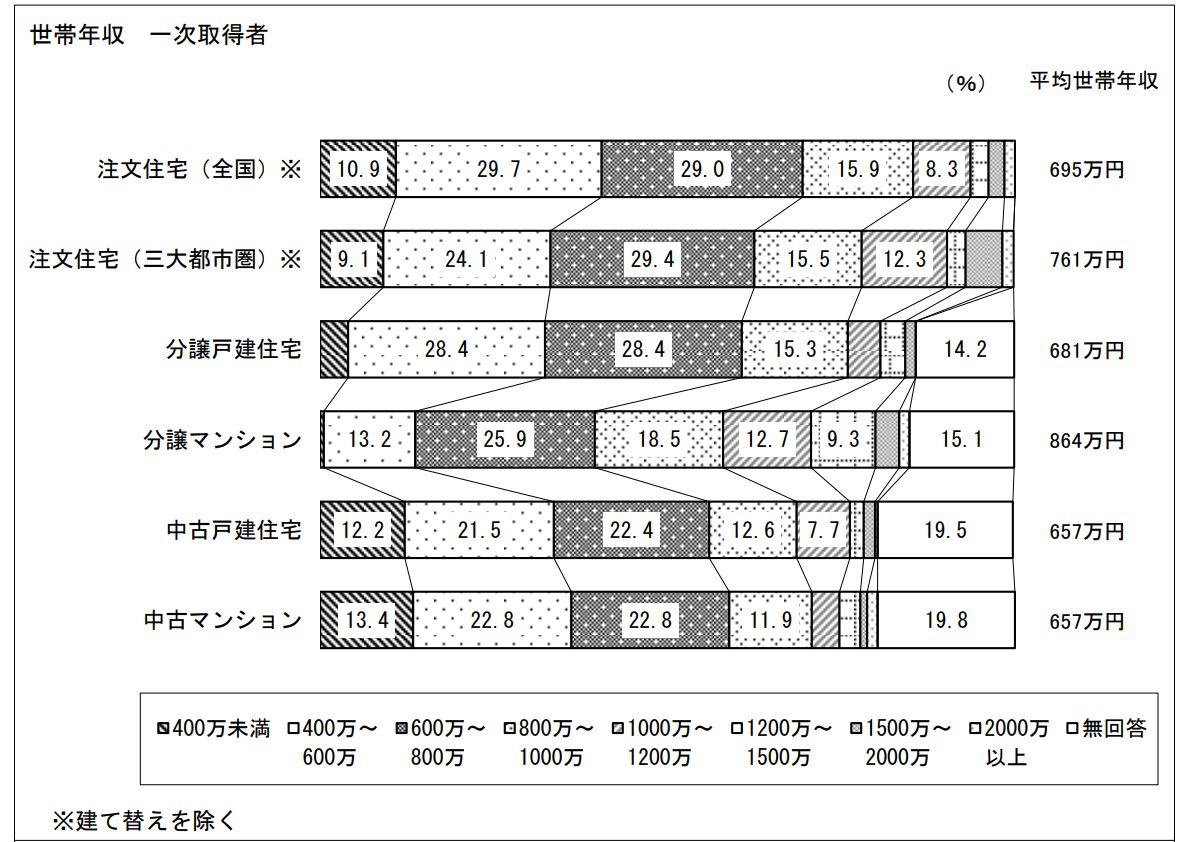

その他の住宅と比較したグラフは以下をご覧ください。

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査結果となります。

注文住宅以外は「無回答」の割合が一定数あるため一概には言えませんが、分譲マンション購入時の平均世帯年収(864万円)は、その他の住宅と比べて100~200万円程度高い水準となっていることが分かります。

これは、

の2点が要因となっています。

先程ご紹介した年代や平均世帯年収は、あくまで世間一般における平均値です。

必ずしも「20歳代での購入は避けるべき」「世帯年収600万以上になるまで待ったほうがいい」などというわけではなく、どんな年代にもメリット・デメリットが存在します。

■メリット

■デメリット

20~30歳代の一番の強みは「若さ」です。

より有利な条件で長期ローンを組むためには、若さが強力な武器となります。

30歳代に入ると本人属性もある程度高まってきているため、「若さ」と「本人属性」のバランスがちょうどいい年代であると言えます。

■メリット

■デメリット

収入が増え、ある程度の資産形成ができている家庭も増える年代が40~50歳代です。

子育てが一段落し、これまでは育児中心だったパートナーが働きに出るようになったことで、世帯収入が増えた家庭も多いのではないでしょうか。

子供の高校・大学進学や一人暮らしなどで出費が増えるケースもありますが、20~30歳代に比べて安定した返済計画が立てやすい年代となります。

■メリット

■デメリット

たとえ「終の棲家」と決めて物件選びをしていたとしても、20歳代や30歳代のうちからご自身の老後をイメージできる方はごく稀でしょう。

その点、60歳代以上であれば、足腰の調子や本当に今必要な設備などが具体的にイメージできるため、老後も快適に過ごせる物件を選びやすいというメリットがあります。

ただし、年齢のハードルがありますので、一般的な住宅ローンの活用はなかなか難しいと言わざるを得ません。

どうしてもローン活用が求められる場合は、高年齢層向けの住宅ローン商品などを検討するといいでしょう。