[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

「人生設計の基本公式」という言葉を聞いたことがありますか?

耳慣れない言葉ではありますが、この計算式を使えば、老後を快適に過ごすために必要な貯蓄率を知ることができます。

人生設計の基本公式を活用して必要貯蓄率を知り、現在の貯蓄率との差を明らかにすれば、資産運用の方針明確化にも役立ちます。

人生設計の基本公式とは、経済評論家・山崎元さんと、ファイナンシャルプランナー・岩城みずほさんが提唱しているもので、現時点での「必要貯蓄率」を割り出すことができる計算式です。

「必要貯蓄率」が明らかになれば、実際に貯めないといけない「一年間の必要貯蓄額」が分かります。一年間の必要貯蓄額を12(ヶ月)で割り返せば、ひと月あたりの必要貯蓄額が求められます。

この「ひと月あたりの必要貯蓄額」を毎月堅実に貯蓄することができれば、将来のお金への不安を大きく減らすことができるとされています。

昨今の情勢やご自身の資産状況などから、漠然と「もっと貯蓄しないと」とお考えの方が多いと思いますが、人生の基本公式を活用すれば、理にかなった必要貯蓄額を把握できるというわけです。

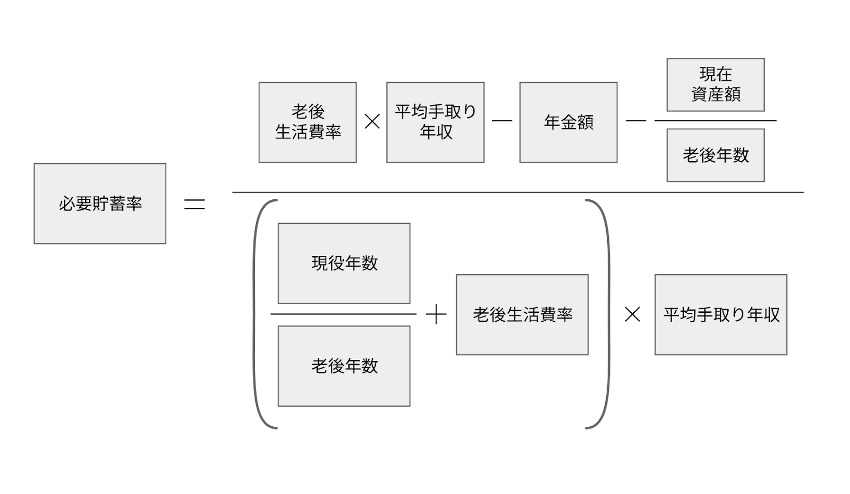

早速、人生設計の基本公式を見てみましょう。

計算式は以下の通りです。

※図:筆者作成

計算式だけを見ると極めてややこしく感じられますが、各項目の内容さえ把握してしまえば、あとはとてもシンプルです。

それでは、人生設計の基本公式に用いる各項目を見ていきましょう。

「現役年数」とは、現時点から定年までの年数を指します。

現在の年齢が40歳、定年が65歳の場合は「65 ー 40 = 25年」が現役年数となります。

「老後年数」とは、定年後に過ごす余生の年数を指します。

厚生労働省が発表している「簡易生命表(令和4年)」によると、2022年の日本人の平均寿命は男性81.05歳、女性87.09歳でしたので、こうした数字を参考にするといいでしょう。

「老後生活費率」とは、老後の生活費が現在の生活費の何割になるかを表した数値です。

完済や子供の独立タイミングによって生活費が大きく変動しますので、老後のライフプランを想像しながら計算しましょう。

「平均手取り年収」は、各種税金や控除を引いた実際の給与を元に算出します。

現時点の給与をそのまま当てはめるのではなく、昇給や転職などを考慮した上で、今後受け取れるであろう平均手取り年収を算出する必要があります。

「年金額」とは、老後に支給される年金額のことです。

ご自身がどの年金を受給できるかを確認したうえで、平均受給額などを元に算出します。

「現在資産額」とは、現時点でご自身が所有している資産すべての総額を指します。現金や預貯金だけでなく、保有している株式や不動産なども含めて計算しましょう。

住宅購入の頭金や子供の教育費など、予定されている大きな支出は現在資産額から引いて計算するといいですよ。

公式に用いる項目をすべて洗い出すのは少々骨が折れる作業ですが、あとは計算式に当てはめるだけで必要貯蓄率を算出することができます。

ネット上には人生設計の基本公式の計算ツールもありますので、ツールをうまく活用するとより便利ですよ。

老後不安を解消するためにも、ぜひ人生設計の基本公式を活用し、今本当に必要な貯蓄率・貯蓄額を明確にしておきましょう。